こんにちは、はっちゃん(@hacchan_twt)です。

大学生時代にとりあえず証券口座を開設し、何となく資産運用してきて、2024年1月時点で約3,856万円のになりました。

いずれ1億円貯めてサラリーマンを引退することを夢見ています。

この記事では、投資歴14年で資産運用している一般サラリーマンの資産変動状況をご紹介します。

面白がりながら見て頂ければ、資産運用の現状の1例を知ることができると思います。

今回の記事の結論

- 2024年1月の総資産は3,856万円。

- 内訳は現金、株式、年金、暗号資産でほとんどが株式。

- 株式口座の開設が人生の転機。

総資産額を公開(2024/1月)

現在の総資産額は以下となります。

<現在>

<先月>

★

2023年12月と比較すると総資産合計が+1,480,425円増加です。

特にボーナスなどの臨時収入はない月でした。

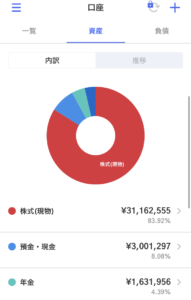

資産内訳を公開(2024/1月)

現在の総資産の内訳は以下となります。

<現在>

<先月>

最強家計簿アプリ「スマー簿」がサービス終了してしまったので、、見た目が変わっています。代わりのおすすめアプリは↓ご紹介しております。

株式(現物)の内訳はおよそ米国株が2,000万円、日本株が1000万円です。

現在は何とか健康に働けているので、株式が多めになっています。

また、米国株を初めてから資産がとても大きく伸びました。

計画と実績(2024/1月)

<年間計画>

| 計画(9月締め) | 実績(9月締め) | |

| 2021年(35歳) | 1,800万円 | 1,800万円 |

| 2022年(36歳) | 2,100万円 | 2,500万円 |

| 2023年(37歳) | 2,630万円 | 3,400万円 |

| 2024年(38歳) | 3,230万円 | |

| 2025年(39歳) | 3,900万円 | |

| 2026年(40歳) | 4,650万円 | |

| 2027年(41歳) | 5,490万円 | |

| 2028年(42歳) | 6,430万円 | |

| 2029年(43歳) | 7,480万円 | |

| 2030年(44歳) | 8,660万円 | |

| 2031年(45歳) | 9,980万円 |

35歳の時に以下の基準で計画を立てて、1億円に到達できるか実験中です。

・年複利利15%

・毎月20万円積立て

・ボーナスの6月、12月は+30万円加算

最初は遊びの延長でこの複利計算表を作りましたが、不思議と作ったその日から、お金の貯まり方、使い方が変わりました。

おそらく無意識に脳がこの表を意識して、行動を変えてくれているのだと思います。

ちなみに現状、毎月20万円も積み立てられていないのです。。

人生を変える(と感じている)おススメツール

①マネーフォワード for 住信SBIネット銀行

自分の資産を変えたい、増やしたいを思っている人には家計簿アプリをお勧めします。

家計簿アプリを入れると自分の総資産や毎月の収支が簡単に見れるようになります。

最強家計簿アプリ「スマー簿」がサービス終了してしまった現在、いろいろと調べてたどり着いたアプリは「マネーフォワードfor住信SBIネット銀行」です。

マネーフォワードMEを利用している方はすでに多いと思いますが、無料で連携できる口座数が本家4件に対してマネーフォワードfor住信SBIネット銀行はなんと10件です。

(一括更新、資産推移グラフ表示はどちらも有料なので、基本口座数のメリットのみ)

よかったら見てみてください。このアイコンです。

マネーフォワード for 住信SBIネット銀行 | スマートフォンアプリ・ツール | NEOBANK 住信SBIネット銀行 (netbk.co.jp)

②auカブコム証券

大学生の時に「株ドットコム※当時の名称」という名前を見て株ならここでいいかなーと思って口座開設し、今でも利用している証券会社です。

インターフェースがわかりやすくアプリでなんでも完結するので、個人的には使いやすく感じています。(SBIなどはアプリが分かれたり、ブラウザに飛んだりします。)

自分の人生を振り返った時に本当に良かったなと唯一感じるのは、

「どこの証券会社にするか吟味しすぎず、とにかく株式口座を作って10万円入金した」

ことです。

株の勉強や証券会社の比較も大事かですが、絶対的にこの口座開設の作業がハードルが高く躊躇している人は思います。(少なくとも自分はそうでした。)

一方で口座開設して自分のお金が入金された状況まで行ければ、あとは人間の脳が勝手に試行錯誤するようになるので、さっさと入金までいってしまうことをおススメします。

コメント